공적연금과 신고대상 다른 소득이 있는 경우에는 다른 소득과 합산하여 종합소득세 신고를 하여야 합니다.

오늘은 신고대상 공적연금에 대해 알아보도록 하겠습니다.

연금소득의 종류

1. 공적연금 : 국민연금, 특수직업연금(공무원연금, 교직원연금, 군인연금, 벌정우체국연금)

2. 퇴직연금 : 퇴직금을 연금으로 받는 것(DB형, DC형)

3. 개인연금 : 주택연금, 기초연금, 연금저축상품, 연금보험, 개인형 퇴직연금(IRP)

종합소득 과세대상 국민연금 범위

● 국민연금 보험료에 대한 소득공제 시기는 2002년부터 시작되었으며, 이전에 납입한 보험료는 비과세 대상입니다. 즉, 2001년 이전에 납입한 국민연금 보험료는 소득세 과세 대상에서 제외됩니다.

그러나 2002년 이후에 납입한 국민연금 보험료 중 종합소득 공제를 받은 부분에 대해서는 소득세 과세 대상이 됩니다.

● 예를 들어, 과세 대상 소득이 770만 원보다 적으면 세금이 부과되지 않지만, 1천만 원 이상은 10여만 원, 1500만 원 이상은 36만 원 정도, 2천만 원 이상은 60여만 원 정도의 세금이 부과됩니다. 이러한 세율은 국세청에서 공개된 세율표에 따라 적용됩니다.

종합소득 과세대상 개인연금 1200만원 초과

● 개인연금은 연말정산 시 환급액을 높이기 위해 많이 이용되는 제도 중 하나입니다. 개인연금의 경우 개인이 스스로 가입하여 연금을 모으는 방식으로 운영됩니다. 개인연금 가입 시 연 1200만 원 이하로 수령액이 제한되면 선택적 분리과세제도를 이용할 수 있습니다.

● 선택적 분리과세제도는 연금소득세를 분할하여 납부하는 제도로, 연금소득세를 수령자 본인이 부담하는 것이 아니라 연금지급 보험회사가 대신 부담합니다. 단, 연금소득세는 수령액과 연령에 따라 세율이 다르기 때문에, 수령액이 높을수록 더 많은 세금을 부과받게 됩니다.

● 연금소득세의 세율은 만 55세부터 만 69세까지는 수령액의 5.5%, 만 70세부터 만 79세까지는 4.4%, 만 80세 이상부터는 3.3%의 세율이 적용됩니다. 수령액이 1200만 원을 초과할 경우, 다른 소득과 함께 종합소득 합산과세 신고를 해야 하며, 종합소득세의 세율은 최소 6%에서 최대 45%까지 다양하게 적용됩니다. 따라서 개인연금의 수령액을 잘 조절하여 연 1200만 원을 넘지 않도록 하는 것이 중요합니다.

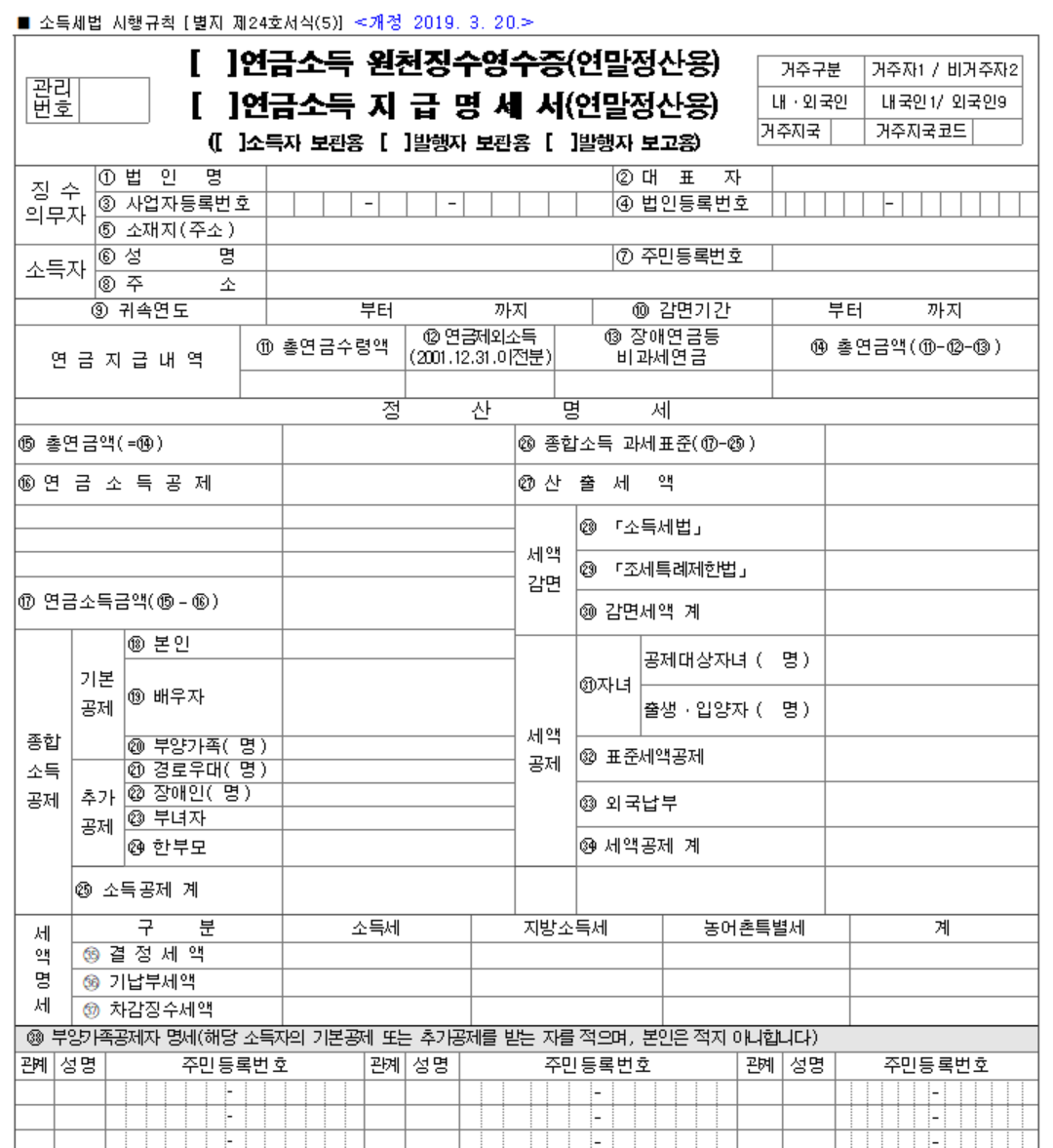

국민연금 영수증 조회하는 방법

홈텍스 > 인증서로그인 > MY홈텍스 > 연말정산지급명세서 > 지급명세서등제출내역 > 보기

'유용한정보' 카테고리의 다른 글

| [양식있음]주택임대차 표준계약서, 전문적인 양식으로 더 안전하게 작성하세요! (0) | 2023.05.07 |

|---|---|

| 지금 바로! 5월말일까지! 2023년 근로장려금 및 자녀장려금 신청하세요. (0) | 2023.05.06 |

| 전세사기 피해자지원 특별법 총정리(문의처 포함) (0) | 2023.04.28 |

| [양식있음]육아휴직급여 신청방법 및 지급기준, 금액, 필요서류 한번에 확인하기 (0) | 2023.03.25 |

| 실업급여 신청 방법부터 계산까지 한 번에! 예술인/자영업자/일용근로자/노무제공자 실업급여계산기포함 (0) | 2023.03.25 |